L’essentiel à retenir : l’achat d’une maison au Portugal repose sur l’obtention immédiate d’un NIF et l’ouverture d’un compte bancaire local avec un dépôt moyen de 250 €. Ces piliers administratifs sécurisent vos transactions et le paiement des taxes. En 2026, comptez 2 à 6 semaines pour boucler l’opération en vous entourant d’un avocat indépendant pour éviter tout vice caché.

Le marché immobilier portugais reste une valeur sûre en 2026, avec des transactions qui se bouclent toujours en deux à six semaines pour les dossiers bien préparés. Pourtant, entre les nouvelles exigences fiscales et la paperasse administrative, beaucoup d’acheteurs se sentent vite perdus dans ce labyrinthe bureaucratique. On finit souvent par s’épuiser sur des détails techniques au lieu de savourer l’achat de sa maison au Portugal.

Je vais vous aider à y voir clair en décortiquant chaque étape de la procédure, de l’obtention de votre NIF jusqu’à la remise des clés chez le notaire, pour que votre projet avance sans accroc. On fait le point ensemble sur les réflexes à adopter pour sécuriser votre investissement sereinement.

- Étape 1 — Obtenir votre NIF et ouvrir un compte bancaire

- Étape 2 — Trouver le bon bien (et les bons réflexes)

- Étape 3 — Prendre un avocat (non négociable)

- Étape 4 — Signer le compromis de vente (CPCV)

- Étape 5 — Régler les taxes et signer chez le notaire

- Étape 6 — Après l’achat : ce qu’il reste à faire

- Les coûts récurrents en tant que propriétaire

- Les 5 pièges que je vois chaque année

- Votre prochaine étape

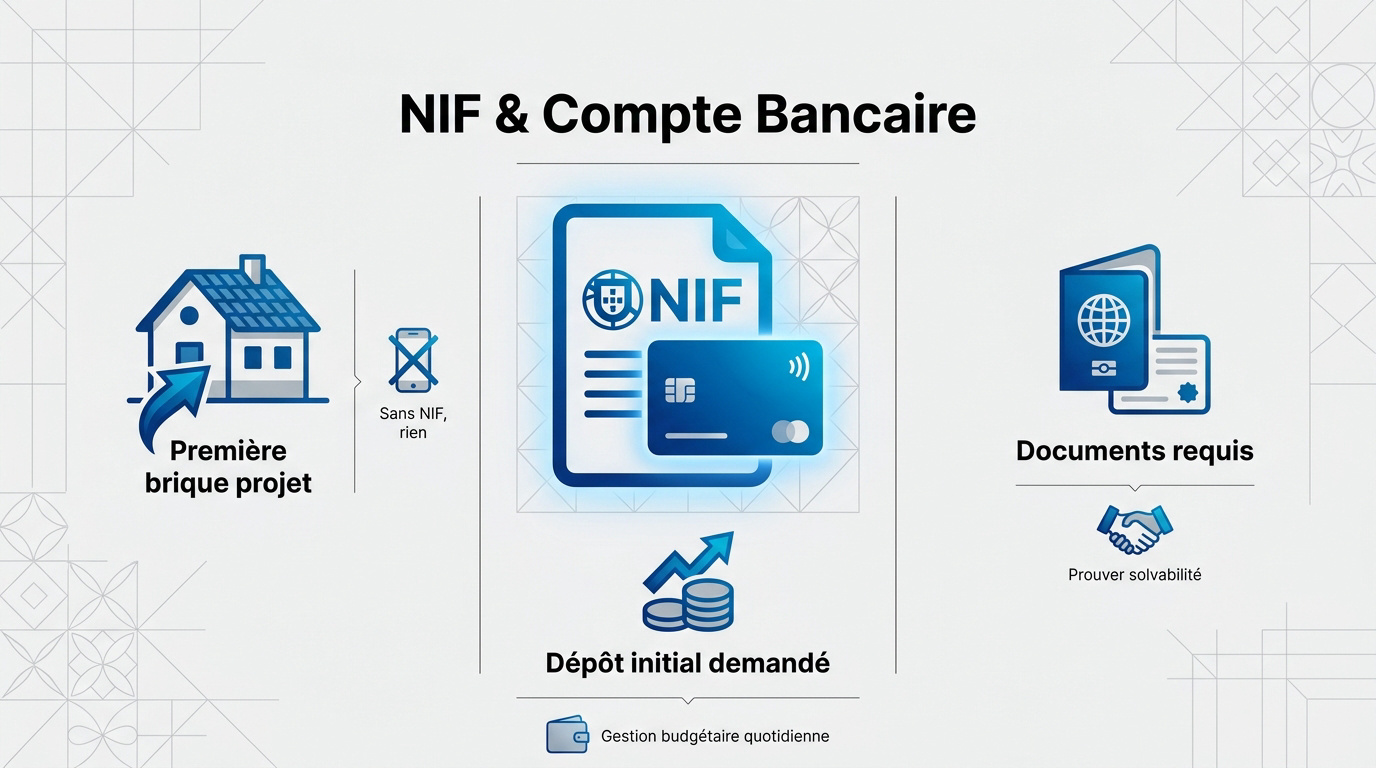

Étape 1 — Obtenir votre NIF et ouvrir un compte bancaire

Le NIF est le sésame fiscal obligatoire pour tout achat, tandis qu’un compte bancaire local reste indispensable pour régler les taxes et services. Ces deux piliers administratifs valident votre capacité à engager une recherche immobilière sérieuse.

Le NIF s’obtient aux Finanças ou via un représentant fiscal. C’est la première brique du projet. Sans ce numéro, rien n’est possible, pas même un contrat de téléphone. Je vous conseille de le faire dès votre arrivée.

Ouvrir un compte exige votre passeport et un justificatif de domicile. Les banques portugaises demandent souvent un dépôt initial. Cela permet de prouver votre solvabilité. C’est un gage de sérieux pour la suite.

Sachez que la gestion bancaire impacte votre budget quotidien une fois installé. Pour bien anticiper, jetez un œil sur l’immobilier et prix de la vie au Portugal. C’est une base solide pour vos calculs.

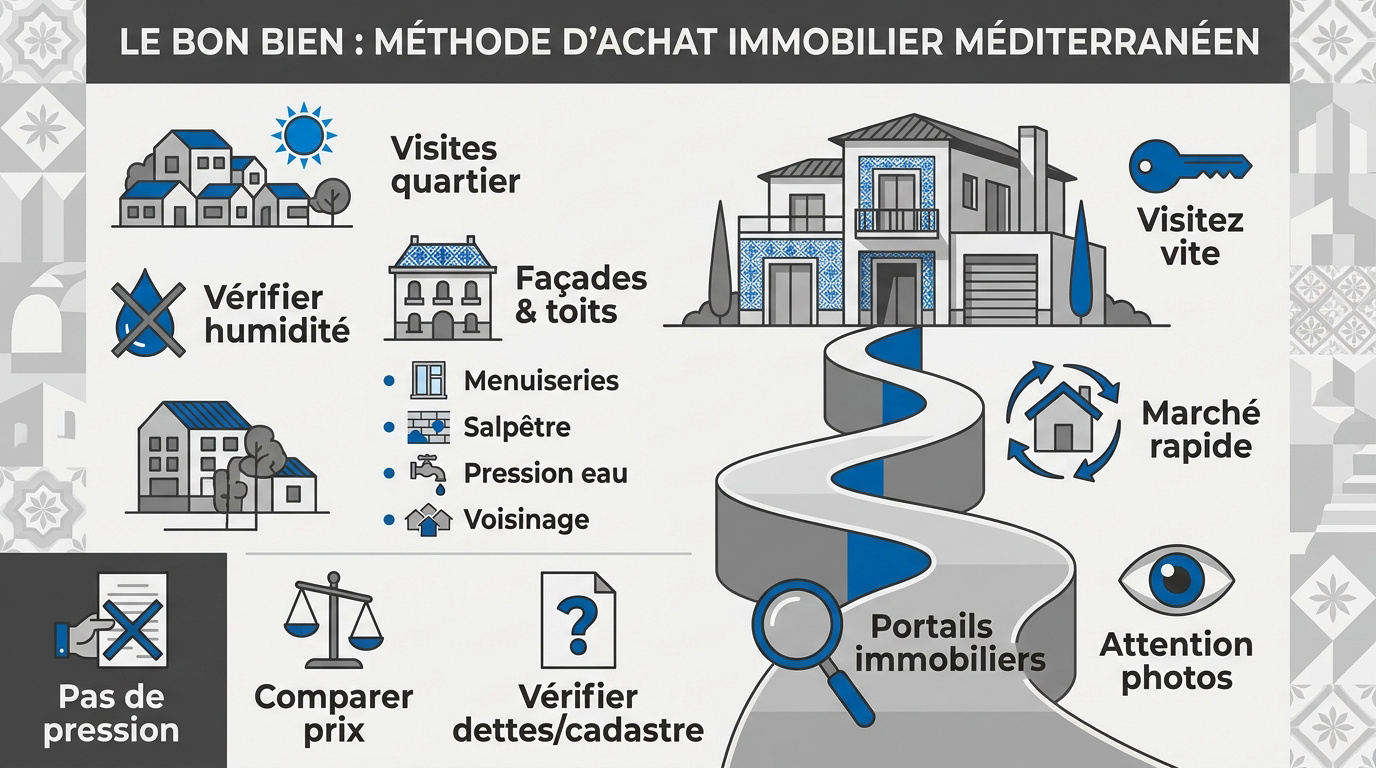

Étape 2 — Trouver le bon bien (et les bons réflexes)

Une fois la paperasse initiale réglée, le terrain vous attend pour débusquer la perle rare sans vous précipiter.

Utilisez des portails comme Idealista mais méfiez-vous des photos trop flatteuses. Le marché bouge vite dans les zones prisées. Soyez prêt à visiter dès qu’une opportunité sérieuse pointe son nez.

Visitez le quartier à différentes heures pour évaluer le bruit ou l’exposition solaire. L’humidité est un sujet sérieux dans les constructions anciennes. Regardez l’état des façades et des toitures.

- état des menuiseries

- traces de salpêtre

- pression de l’eau

- voisinage immédiat

Ne signez rien sous pression d’un agent immobilier trop zélé. Prenez le temps de comparer les prix au mètre carré dans le secteur choisi. Une bonne affaire cache parfois des dettes ou des soucis de cadastre.

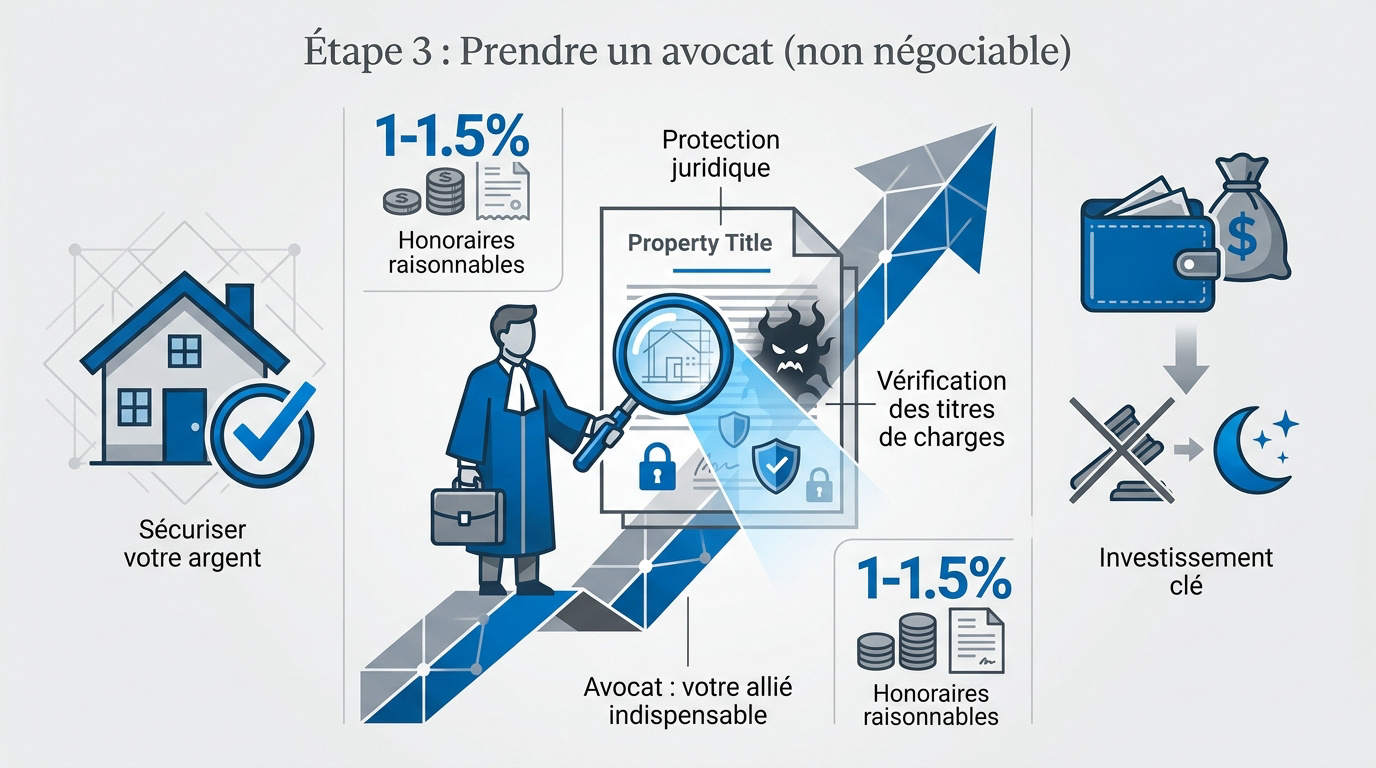

Étape 3 — Prendre un avocat (non négociable)

Trouver la maison est une chose, mais sécuriser juridiquement votre argent en est une autre, bien plus périlleuse.

Un avocat indépendant est votre seule vraie protection contre les vices cachés juridiques. Il vérifie les titres de propriété et l’absence de charges. C’est un investissement pour dormir sur vos deux oreilles.

L’avocat rédigera aussi le compromis de vente pour protéger vos intérêts spécifiques. Il s’assure que le vendeur est bien le propriétaire légal. Consultez d’ailleurs ces points essentiels pour acheter au Portugal.

Comptez environ 1 % à 1,5 % du prix de vente pour ses honoraires. Cette somme évite des litiges qui coûteraient dix fois plus cher. Ne faites pas l’économie de ce conseil.

Étape 4 — Signer le compromis de vente (CPCV)

Dès que les vérifications juridiques sont vertes, le compromis scelle l’accord entre vous et le vendeur de manière ferme.

Le CPCV fixe le prix, la date de l’acte final et le montant de l’acompte. Ce dernier varie souvent entre 10 % et 20 %. C’est un engagement contractuel très puissant.

Si vous vous rétractez, vous perdez votre dépôt. Si le vendeur annule, il doit vous rendre le double. Cette règle protège l’acheteur contre les surenchères de dernière minute.

Consultez notre offre immo au Portugal pour sécuriser votre projet. Ce document prépare le terrain pour la signature finale devant le notaire ou via le service Casa Pronta.

Étape 5 — Régler les taxes et signer chez le notaire

Le grand jour arrive, mais avant de tenir les clés, l’État portugais réclame son dû par le biais de taxes précises.

L’IMT — Taxe sur le transfert de propriété

L’IMT dépend de la valeur du bien et de votre statut de résident. Le barème 2026 prévoit des tranches progressives pour les résidences principales. C’est la dépense fiscale la plus lourde.

Les non-résidents subissent désormais un taux unique de 7,5 % pour les résidences secondaires. Cette hausse change la donne pour les investisseurs étrangers. Les jeunes de moins de 35 ans bénéficient d’exonérations sous conditions.

Payez cette taxe avant la signature de l’acte. Le notaire exigera la preuve du paiement pour valider la vente.

Le droit de timbre (Imposto de Selo)

Le droit de timbre s’élève à 0,8 % du prix d’achat. C’est une taxe fixe qui s’ajoute à l’IMT. Elle s’applique sur la valeur la plus haute entre prix et cadastre.

| Statut de l’acheteur | Valeur du bien | Estimation Frais Totaux | Observation |

|---|---|---|---|

| Résident principal | 250 000 € | ~4 % à 6 % | Taux progressifs avantageux. |

| Non-résident | 250 000 € | ~9 % à 10 % | Impacté par le taux fixe de 7,5 %. |

| Moins de 35 ans | 300 000 € | ~2 % à 3 % | Exonérations partielles possibles. |

| Investisseur locatif | Variable | ~9 % à 11 % | Inclut taxes et frais juridiques. |

Si vous empruntez, prévoyez 0,6 % de taxe supplémentaire. Les frais de notaire et d’enregistrement foncier complètent l’addition finale. Comptez environ 1000 à 1200 euros pour ces derniers.

Étape 6 — Après l’achat : ce qu’il reste à faire

Les clés en main, l’aventure ne s’arrête pas là car il faut maintenant donner vie à votre nouveau foyer.

Transférez les contrats d’eau, d’électricité et de gaz à votre nom rapidement. Informez la mairie de votre changement de statut si nécessaire. Ne négligez pas l’assurance habitation, elle est indispensable.

Consultez mes conseils sur ce qu’il faut savoir avant d’acheter au Portugal pour anticiper. Vérifiez aussi le règlement de copropriété si vous achetez un appartement. Les charges peuvent varier selon les services.

Pensez à mettre à jour votre adresse fiscale sur le portail des Finanças. Cela évite de rater des courriers importants.

Les coûts récurrents en tant que propriétaire

Posséder un bien au Portugal implique des charges annuelles qu’il vaut mieux anticiper pour éviter les mauvaises surprises budgétaires.

L’IMI est la taxe foncière annuelle prélevée par la municipalité. Son taux varie entre 0,3 % et 0,45 % de la valeur patrimoniale. Elle se paie généralement en plusieurs fois.

Voici ce que vous devrez régler chaque année :

- Taxe foncière IMI.

- Charges de copropriété.

- Assurance multirisque.

- Entretien du jardin ou de la piscine.

- Abonnements aux services publics.

Prévoyez un budget pour l’entretien structurel, surtout près de l’océan. L’air salin attaque les peintures et les métaux. Un entretien régulier préserve la valeur de votre patrimoine immobilier.

Les 5 pièges que je vois chaque année

Malgré toute la bonne volonté du monde, certains acheteurs tombent encore dans des erreurs classiques mais coûteuses.

Acheter sans avocat

C’est l’erreur la plus fréquente et la plus dangereuse. Sans expert, personne ne débusque les dettes cachées du vendeur. Vous pourriez hériter de factures impayées depuis des années.

L’avocat est votre bouclier juridique. Ne signez rien sans son aval écrit, c’est une règle d’or absolue.

Confondre valeur cadastrale et prix réel

La valeur patrimoniale (VPT) est souvent bien plus basse que le prix du marché. C’est normal. Mais ne déclarez jamais un prix inférieur pour payer moins de taxes.

Le fisc portugais surveille ces pratiques de près. Vous risquez de lourdes amendes et des soucis lors de la revente.

Soyez honnête. La transparence reste votre meilleure alliée face à l’administration fiscale.

Oublier le certificat de licence d’habitation

Sans cette licence, votre maison n’est pas légalement habitable. Vous ne pourrez pas obtenir de prêt bancaire ni ouvrir de compteurs. Vérifiez ce document dès la première visite.

Certaines ruines rénovées n’ont jamais été régularisées. C’est un cauchemar administratif à éviter absolument avant tout achat.

Sous-estimer les coûts de rénovation

Les devis de travaux grimpent vite au Portugal. Les matériaux et la main-d’œuvre ont beaucoup augmenté. Ne vous fiez pas aux estimations vagues des agents immobiliers.

Comparez bien le coût d’une rénovation lourde face à une construction neuve.

Prévoyez une marge de 20 %. Les imprévus sont la norme dans le bâtiment ancien.

Ne pas vérifier les accès et le cadastre

En zone rurale, les limites de terrain sont parfois floues. Un voisin peut avoir un droit de passage non mentionné. Votre avocat doit éplucher le cadastre avec précision.

Assurez-vous que la route d’accès est bien publique. Un chemin privé peut devenir un sujet de conflit majeur.

Votre prochaine étape

Maintenant que vous avez la carte en main, il est temps de passer à l’action pour concrétiser ce projet de vie.

Acheter au Portugal est une aventure gratifiante si l’on respecte les règles du jeu. Ne restez pas seul face à ces démarches complexes. Entourez-vous d’experts qui connaissent le terrain et les usages locaux.

Regardez ces exemples de maison au Portugal pour affiner vos critères de recherche dès aujourd’hui. C’est le meilleur moyen de visualiser votre futur chez-vous.

Réussir votre achat immobilier au Portugal en 2026 exige d’anticiper le NIF, de sécuriser l’accord par un CPCV et de s’entourer d’un avocat pour éviter les dettes cachées. Ne tardez pas à lancer vos démarches bancaires pour saisir les meilleures opportunités du marché actuel. Votre maison sous le soleil n’attend plus que vous.

0 commentaires